炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

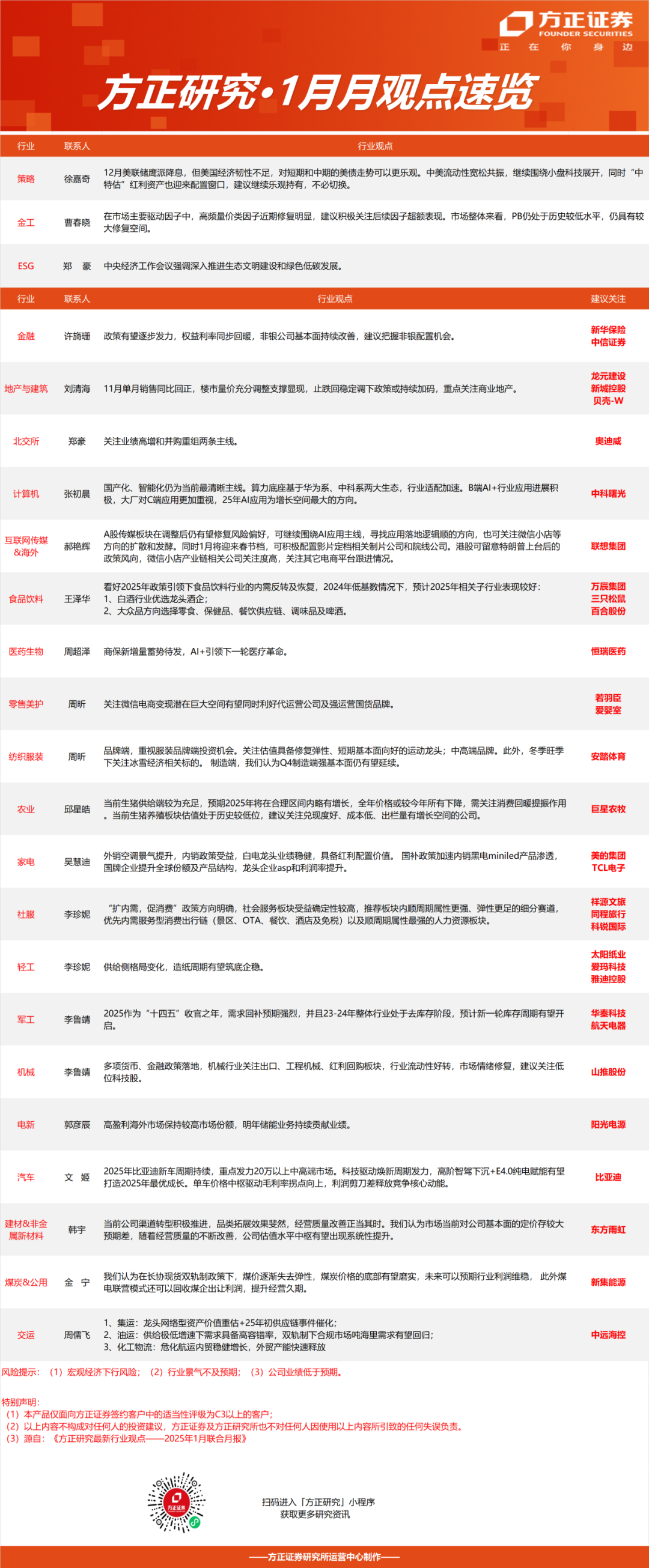

12月美聯儲鷹派降息,但美國經濟韌性不足,對短期和中期的美債走勢可以更樂觀。中美流動性寬鬆共振,繼續圍繞小盤科技展開,同時“中特估”紅利資產也迎來配置窗口,建議繼續樂觀持有,不必切換。

風險提示:宏觀經濟加速下行;地緣風險超預期;盈利環境出現較大變化等。

政策有望逐步發力,權益利率同步回暖,非銀公司基本麵持續改善,建議把握非銀配置機會。

風險提示:資本市場大幅波動;政策落地不及預期;居民資產配置遷移不及預期。

11月單月銷售同比回正,樓市量價充分調整支撐顯現,止跌回穩定調下政策或持續加碼,重點關注商業地產。

風險提示:政策落地或不及預期;信用風險持續蔓延;樓市回暖不及預期。

在市場主要驅動因子中,高頻量價類因子近期修複明顯,建議積極關注後續因子超額表現。市場整體來看,PB仍處於曆史較低水平,仍具有較大修複空間。

風險提示:模型基於曆史數據分析,曆史規律未來可能存在失效的風險;市場可能發生超預期變化。

北交所月觀點:

關注業績高增和並購重組兩條主線。

風險提示:宏觀經濟不及預期風險;政策支持不及預期風險;市場競爭加劇風險。

ESG月觀點:

中央經濟工作會議強調深入推進生態文明建設和綠色低碳發展。

風險提示:市場競爭加劇風險;公司業績不及預期風險;國內外ESG發展不及預期;ESG各產品發展不及預期。

國產化、智能化仍為當前最清晰主線。算力底座基於華為係、中科係兩大生態,行業適配加速。B端AI+行業應用進展積極,大廠對C端應用更加重視,25年AI應用為增長空間最大的方向。

風險提示:宏觀需求不及預期風險、行業競爭加劇風險、人工智能配套及監管政策不及預期、行業公司產品落地及市場拓展不及預期等。

A股傳媒板塊在調整後仍有望修複風險偏好,可繼續圍繞AI應用主線,尋找應用落地邏輯順的方向,也可關注微信小店等方向的擴散和發酵。同時1月將迎來春節檔,可積極配置影片定檔相關製片公司和院線公司。港股可留意特朗普上台後的政策風向,微信小店產業鏈相關公司關注度高,關注其它電商平台跟進情況。

風險提示:AI應用落地節奏低於預期、觀眾觀影需求疲軟、海外政策風險。

看好2025年政策引領下食品飲料行業的內需反轉及恢複,2024年低基數情況下,預計2025年相關子行業表現較好:1)白酒行業優選龍頭酒企;2)大眾品方向選擇零食、保健品、餐飲供應鏈、調味品及啤酒。

風險提示:宏觀經濟不及預期,市場競爭加劇,食品安全風險。

商保新增量蓄勢待發,AI+引領下一輪醫療革命。

風險提示:商保拓展不及預期風險,AI發展不及預期風險,醫保支付壓力超預期風險,其他係統性風險等。

關注微信電商變現潛在巨大空間有望同時利好代運營公司及強運營國貨品牌。

風險提示:整體消費複蘇不及預期,海外服裝品牌去庫不及預期,行業競爭加劇的風險。

品牌端,重視服裝品牌端投資機會。關注估值具備修複彈性、短期基本麵向好的運動龍頭;中高端品牌。此外,冬季旺季下關注冰雪經濟相關標的。製造端,我們認為Q4製造端強基本麵仍有望延續。

風險提示:經濟持續疲軟;行業競爭加劇;庫存積壓。

方正家電團隊

外銷空調景氣提升,內銷政策受益,白電龍頭業績穩健,具備紅利配置價值。國補政策加速內銷黑電miniled產品滲透,國牌企業提升全球份額及產品結構,龍頭企業asp和利潤率提升。

風險提示:需求不達預期,競爭加劇,原材料成本波動,關稅政策風險等。

社服月觀點:

“擴內需,促消費”政策方向明確,社會服務板塊受益確定性較高,推薦板塊內順周期屬性更強、彈性更足的細分賽道,優先內需服務型消費出行鏈(景區、OTA、餐飲、酒店及免稅)以及順周期屬性最強的人力資源板塊。

風險提示:宏觀經濟波動風險,消費環境恢複不及預期風險,天氣變化風險。

輕工月觀點:

供給側格局變化,造紙周期有望築底企穩。

風險提示:下遊需求不及預期;原材料價格波動;匯率波動;貿易政策風險等。

方正農業團隊

當前生豬供給端較為充足,預期2025年將在合理區間內略有增長,全年價格或較今年所有下降,需關注消費回暖提振作用。當前生豬養殖板塊估值處於曆史較低位,建議關注兌現度好、成本低、出欄量有增長空間的公司。

風險提示:動物疫病風險;價格波動風險;消費回暖不及預期。

軍工月觀點:

2025作為“十四五”收官之年,需求回補預期強烈,並且23-24年整體行業處於去庫存階段,預計新一輪庫存周期有望開啟。

風險提示:國際局勢變化風險,部隊訂單節奏變化風險,技術研發風險等。

機械月觀點:

多項貨幣、金融政策落地,機械行業關注出口、工程機械、紅利回購板塊,行業流動性好轉,市場情緒修複,建議關注低位科技股。

風險提示:貿易摩擦加劇風險、匯率波動風險、海外市場需求不及預期風險、基建投資不及預期風險等。

高盈利海外市場保持較高市場份額,明年儲能業務持續貢獻業績。

風險提示:海外市場不及預期;競爭加劇風險;市場需求不及預期。

2025年新車周期持續,重點發力20萬以上中高端市場。科技驅動煥新周期發力,高階智駕下沉+E4.0純電賦能有望打造2025年最優成長。單車價格中樞驅動毛利率拐點向上,利潤剪刀差釋放競爭核心動能。

風險提示:新能源滲透率不及預期;車型銷量不及預期;行業競爭加劇等。

當前公司渠道轉型積極推進,品類拓展效果斐然,經營質量改善正當其時。我們認為市場當前對公司基本麵的定價存較大預期差,隨著經營質量的不斷改善,公司估值水平中樞有望出現係統性提升。

風險提示:行業供給超預期增加;下遊需求不及預期;成本超預期升高。

我們認為在長協現貨雙軌製政策下,煤價逐漸失去彈性,煤炭價格的底部有望磨實,未來可以預期行業利潤維穩, 此外煤電聯營模式還可以回收煤企出讓利潤,提升經營久期。

風險提示:行業供給超預期增加;下遊需求不及預期;成本超預期升高。

1、集運:龍頭網絡型資產價值重估+25年初供應鏈事件催化;2、油運:供給極低增速下需求具備高容錯率,雙軌製下合規市場噸海裏需求有望回歸;3、化工物流:危化航運內貿穩健增長,外貿產能快速釋放。

風險提示:宏觀恢複不及預期繼續壓製運輸需求;航運供給增加超預期;新產能爬坡不及預期;燃油等成本超預期增加;地緣事件緩解等。